IMU E TASI

COS’E’ LA IUC: IMPOSTA MUNICIPALE UNICA

L’imposta unica comunale è un tributo locale il cui presupposto è costituito dal possesso o dalla occupazione, a vario titolo, di immobili ubicati nel comune, in sostituzione di imposte ora soppresse, in particolare l’IMU sulla abitazione principale e la Tassa per la raccolta dei rifiuti.

La IUC, introdotta dalla legge di stabilità 2014, è una imposta destinata al comune e articolata in tre distinti tributi, con differenti presupposti impositivi:

a) IMU

b) TASI

c) TARI

Si tratta pertanto di una imposta dalle molteplici caratteristiche, avente, da un lato, natura patrimoniale, analogamente all’IMU, in quanto imposta dovuta da chi possieda un immobile non adibito a prima casa e non di lusso, dall’altro di tassa sui servizi, come la le precedenti tasse sui rifiuti (TARSU, TIA, TARES).

definizione di :

IMU

L’IMU continua ad essere dovuta su tutti i fabbricati non destinati ad abitazione principale e considerati di lusso cioè classificati alle categorie A/1, A/8 , A/9 ( appartamenti di lusso, castelli, ville, ecc.).

L’importo dovuto è tuttavia ricompreso nella nuova imposta denominata IUC, la cui aliquota, comprensiva anche della TASI, non potrà essere complessivamente superiore all’11,4 per mille.

TASI

La TASI è la tassa diretta a coprire il costo per i servizi indivisibili forniti dai Comuni, quali illuminazione, sicurezza

stradale, gestione degli impianti e delle reti pubbliche ecc., secondo un principio già enunciato nella soppressa

TARES.

La tassa è pertanto dovuta da chiunque possegga o detenga, a qualsiasi titolo (ad es. l’inquilino che paga dal 10 al 30% del tributo), fabbricati ed aree edificabili, ad eccezione dei terreni agricoli e del fabbricato in cui si risiede.

A decorrere dal 2016 infatti TASI non è più dovuta sui fabbricati adibiti ad abitazione principale, se non considerati di lusso (categorie A/1, A/8 , A/9).

La base di calcolo della tassa è quella già utilizzata per determinare l’importo dell’IMU, cioè la rendita catastale dell’immobile, rivalutata del 5% e moltiplicata per i coefficienti previsti per la predetta imposta immobiliare.

La TASI è pertanto dovuta da proprietari ed inquilini, con percentuali di ripartizione che dovranno essere deliberati da ciascun comune. In caso di detenzione dei locali per un periodo inferiore a sei mesi nel corso dello stesso anno solare, la tassa è dovuta dal possessore dei locali, cioè dal proprietario, usufruttuario o titolare di altro diritto reale sui medesimi (uso, abitazione, superficie).

L’aliquota della TASI (a regime, pari all’ 1 per mille), è fissata fra l’ 1 per mille e il 2,5 per mille.

I Comuni hanno tuttavia facoltà, di aumentarla fino allo 0,8 per mille, determinando quindi la aliquota massima dell’11,4 per mille (comprensiva dell’IMU).

E’ comunque facoltà dei comuni ridurre l’aliquota fino al suo azzeramento, o disporre autonomamente i criteri per deliberare talune detrazioni.

In particolare, il Comune può prevedere riduzioni, ad esempio:

-nel caso di uso non continuativo dell’immobile (ad esempio, immobili ad uso stagionale);

-nel caso di unico occupante dell’immobile (persona che viva da sola);

-per le abitazioni di soggetti residenti all’estero per un periodo superiore a sei mesi;

in base al regolamento comunale, qualora siano individuate particolari categorie di contribuenti.

I fabbricati costruiti e destinati alla vendita dall’impresa costruttrice sono infine soggetti ad una aliquota fissa dell’ 1 per mille (i comuni possono comunque modificarla, riducendola o aumentandola fino al 2,5 per mille) fintanto che non sia modificata la loro destinazione di “fabbricati merce”.

Per quanto riguarda l’anno 2015, la Tasi è dovuta nella percentuale stabilita dal regolamento comunale se la delibera non è successiva al 10 settembre 2014, negli altri casi è dovuto il 90% dell’ammontare complessivo del tributo.

Anche la TASI si versa mediante modello F24 o con apposito bollettino di conto corrente postale.

Coloro che hanno presentato il Modello Unico per la dichiarazione dei redditi, potranno compensare quanto dovuto per la TASI con i crediti di imposta (in particolare con l’IRPEF).

Ogni comune potrà inoltre deliberare differenti scadenze, con l’obbligo di prevedere almeno due rate semestrali e la facoltà, da parte del contribuente, di poter effettuare un unico versamento, entro il 16 giugno di ogni anno.

Sanzioni

Considerate le molteplici e non sempre univoche indicazioni riguardanti i termini di pagamento di IMU e TASI., è opportuno ricordare che lo Statuto del Contribuente prevede la inapplicabilità di sanzioni nei casi di “obiettive condizioni di incertezza”, in questo caso demandando ai Comuni la decisione di sospendere la riscossione di sanzioni generate da tardivi o irregolari versamenti.

E’ opportuno ricordare che, qualora vi siano più inquilini che condividano uno stesso immobile (il caso più frequente è quello di studenti che coabitano nel medesimo appartamento), essi sono tutti tenuti al pagamento del tributo, ciascuno per la propria parte: se tuttavia il tributo non viene pagato interamente, ciascuno di essi potrà essere chiamato a rispondere dell’intero.

Non sussiste invece solidarietà fra proprietari e inquilini, nel senso che il mancato pagamento della Tasi da parte dell’inquilino non può essere addebitato al proprietario dell’immobile, trattandosi appunto di contribuenti diversi, ciascuno con un obbligo proprio.

TARI

La TARI è la tassa dovuta da chiunque possieda o detenga locali ed aree suscettibili di produrre rifiuti, con presupposti e caratteristiche di prelievo analoghe a quelle già previste per la TARSU, la TIA e la TARES (continuano infatti ad essere escluse le aree scoperte che siano accessorie o pertinenziali, ad esempio, le cantine, i locali di sgombero, le scale di accesso, ecc.) e le parti comuni condominiali non occupate in via esclusiva.

Vedi la scheda di approfondimento su La TARI (tassa rifiuti), in precedenza Tarsu, Tia, Tares

Chi sono i contribuenti COINVOLTI nel pagamento della IUC?

- i proprietari di fabbricati, aree edificabili e terreni agricoli situati nel territorio dello Stato;

- i titolari di diritti reali di godimento (usufrutto, uso, abitazione, enfiteusi, superficie) sugli stessi beni;

- i locatari in caso di locazione finanziaria (leasing);

- i concessionari di aree demaniali.

Quali sono le aliquote?

Ogni comune stabilisce autonomamente le aliquote dell’IMU.

L’ente può considerare abitazioni principali dei proprietari (e quindi non far pagare l’imposta) l’unità immobiliare:

- posseduta da anziani e disabili residenti in istituti di cura o di ricovero

- posseduta dai cittadini italiani non residenti nel territorio dello Stato a condizione che non siano state affittate.

Il comune può prevedere specifiche agevolazioni per un solo immobile concesso in comodato gratuito a parenti entro il primo grado (genitori – figli) prevedendo che l’agevolazione operi

limitatamente alla quota di rendita non eccedente il valore di euro 500;nel solo caso in cui il comodatario faccia parte di un nucleo familiare con ISEE non superiore a 15.000 euro.

Quando abbiamo l’obbligo di pagarla?

L’imu si paga in due rate con scadenza il 16 giugno e il 16 dicembre dell’anno di riferimento.

Qual’è il mezzo col quale si paga?

Esclusivamente con l’F24

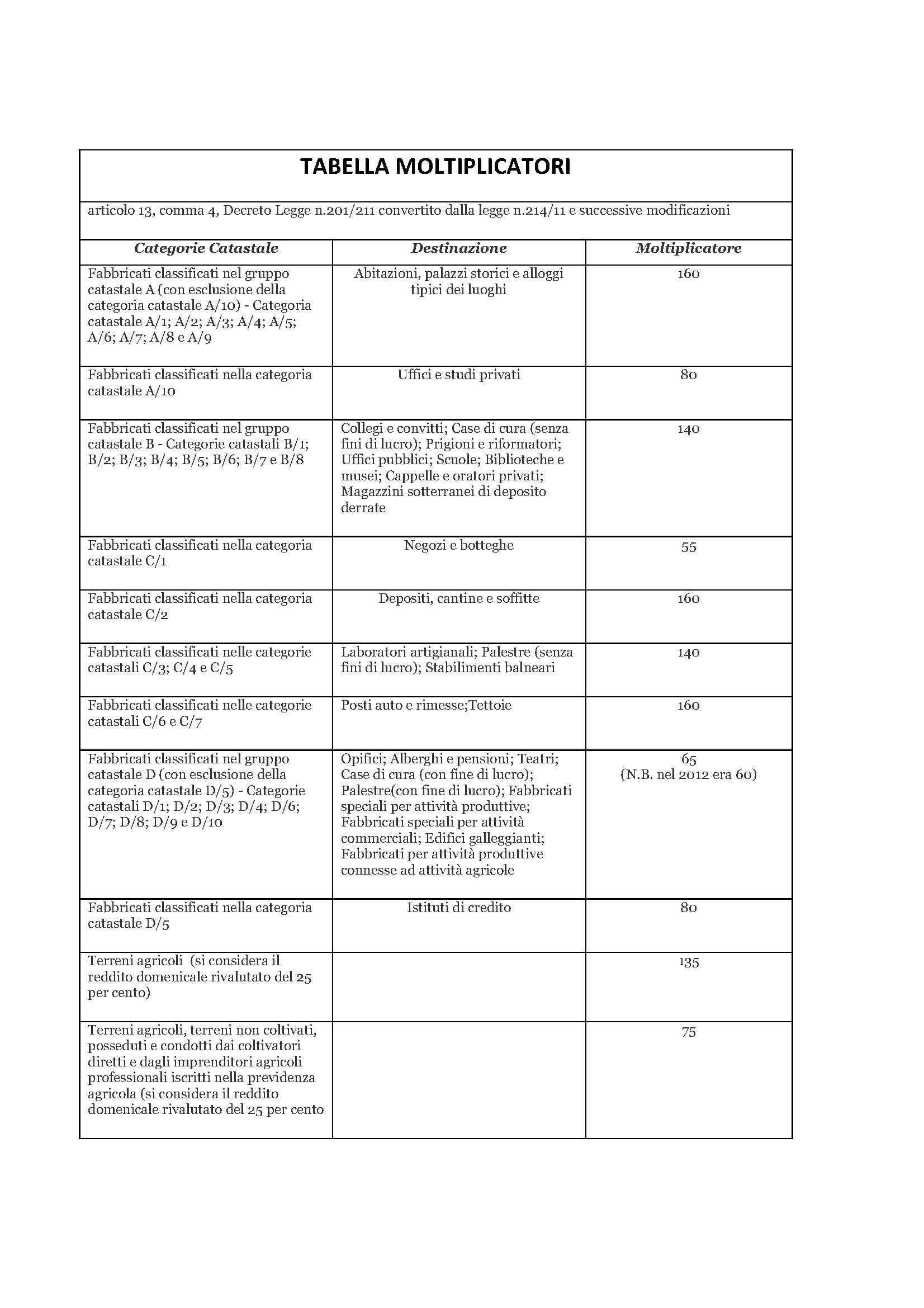

Come procediamo per calcolare la base imponibile dell’Imu e della Tasi:

1) si prende la rendita catastale che risulta in catasto al 1 gennaio dell’anno di riferimento

2) Si rivaluta tale rendita del 5%

3) all’importo che ne risulta si applica il moltiplicatore corrispondente alla Categoria catastale, nella seguente misura: